この記事では、老後資金はいくらあれば安心か解説していくよ。

あわせて、夫婦2人の老後に備えて4000万円貯める方法も紹介するね。

ニュースで「老後資金4000万円必要」って聞いてすごく不安

子どもの教育費と住宅ローンが重なってて、生活していけるかな・・・

色々と値上がりしていて、自分の老後はどうなるんだろう

老後資金について、こんな不安を抱えている人も多いんじゃないかな。

ちい

ちいちいも41歳で妊娠したことをきっかけに、すごく不安になった!

だって、子どもの教育費と自分たちの老後資金が必要な時期がいっしょになるから…。

- 老後資金がいくらあれば安心できるか

- 夫婦2人で4000万円貯める方法

ちい

ちい実は、老後に必要とされる資金は年々増えているよ…

2019年6月に金融庁から発表された「老後2000万円問題」って覚えているかな?

あれから5年が経過したい現在、夫婦2人で4000万円必要になるって言われているんだ。

ニュースでも話題になってたよね。

この記事を読むと、自分たちの老後にいくら必要なのか、知ることができるよ。

ちい

ちいそして、夫婦で4000万円貯める方法も紹介するね!

老後資金いくらあれば安心?

昔は年金だけで生活していけたけど、物価の上昇や年金の減少により年金だけでは足りなくなっているよ。

会社員として定年まで働いて、65歳で厚生年金を受け取るときの平均受給額は以下の通り。

令和4年度の平均受給額は

出典:厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」

65歳で約14万円

(老齢基礎年金額を含む)

ちい

ちい毎月14万円で生活していくって…

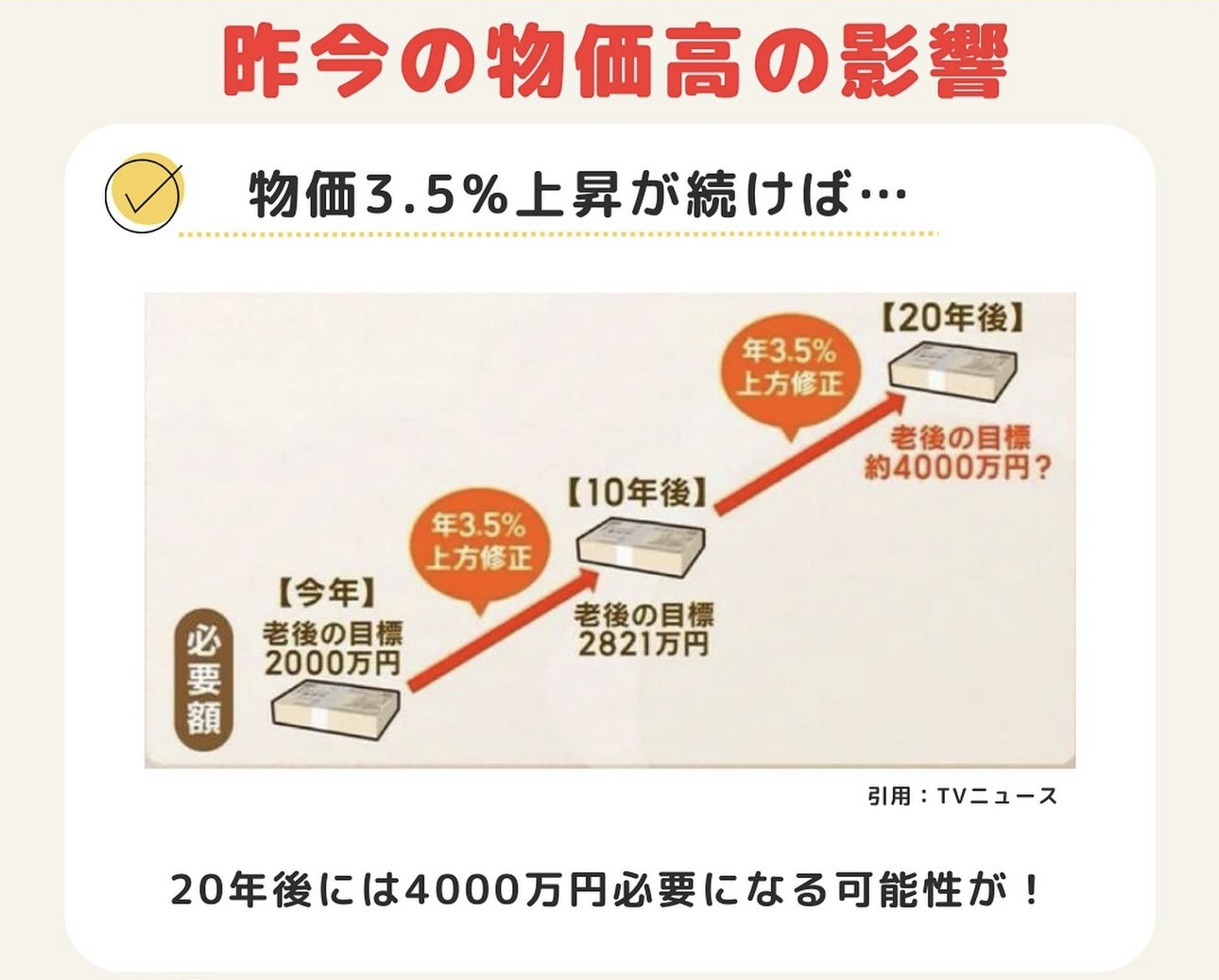

2024年春に「老後資金4000万円不足」とメディアで報道されたりSNSで盛り上がったりして不安に感じた人もいるんじゃないかな。

2019年「老後2000万円問題」から5年という短いスパンで老後資金の目安が倍増!

まずは、なぜ老後資金が2倍になったか、原因を探っていくね。

老後資金4000万円不足説

「老後資金4000万円不足」と言われている理由はこれだよ。

物価の上昇

老後資金が4000万円必要になるという試算は、消費者物価上昇率が毎年3.5%上昇すると仮定して計算されているため!

日常で購入する商品やサービスの価格が、全体的にどれくらい高いか示す指標

ちい「インフレ率」と呼ばれることもあるよ!

総務省が出しているデータでも、総合指数が前年比3.2%上昇しているね。

2020年基準 消費者物価指数 全国 2023年(令和5年)平均

(1)総合指数は2020年を100として105.6

前年比は3.2%の上昇(2)生鮮食品を除く総合指数は105.2

前年比は3.1%の上昇(3)生鮮食品及びエネルギーを除く

総務省統計局「2020年基準 消費者物価指数 全国 2023年(令和5年)平均 (2024年1月19日公表)」

総合指数は104.5

前年比は4.0%の上昇

ちいずっと3.5%上がり続けるとは考えにくいけど、もしかしたら有り得るかも…

いくらあれば安心かシミュレーション

自分たちが安心できる老後に、いくらお金が必要になるのかシミュレーションすることでイメージがつけられるよ。

ちい

ちい漠然とした不安は、数字で知ることで対策が立てられる!

まずは、将来の生活にかかる費用をシミュレーションしてみよう。

ライフプランを知れるシミュレーター

自分たち家族の収入・支出や将来のライフプランを入力すると将来の家計収支をシミュレーションできるよ!

ちい将来、どれくらいお金が必要になるか目安が持てる。

「老後に年金はどれくらいもらえるのか」を知りたい方には、こちらのシミュレーターがおすすめだよ。

将来の年金が知れる!

ねんきん定期便があると正確な年金額が知れるから、1度やっておくといいよ!

ちい次の章で、老後資金4000万円を貯める具体的な方法を紹介していくよ!

夫婦2人で老後資金4000万円貯める方法を紹介

夫婦2人で老後資金計画4000万円貯める方法を紹介していくよ!

その前に、貯蓄額について見ていくね。

40代家族の貯蓄額っていくらくらいだと思う?

なんと中央値で365万円、平均値で694万円!

平均値は、すべてのデータの平均値

中央値は、全データを小さい順に並べて、真ん中にくる値

ちい超お金持ちがいると平均値は跳ね上がる!

60代家族の貯蓄額はこちら。

多くの人にとって、老後資金4000万円を貯めるのはハードルが高いって現実がわかるね!

40代から貯金だけで4000万円貯めようとすると…

老後資金を貯めるために、ちいがおすすめする方法はこちら。

ちいこの2つは、ちいが将来のお金の不安を感じてから実践してきたことだよ!

お金の正しい知識を身につける

貯蓄を増やすには、お金の正しい知識を身につけることが重要!

経済的に自立した生活を送るために必要なお金の知識や判断力を金融リテラシーと言うよ。

ちいお金の知識って学校では教えてもらえなかったんだよね…

金融リテラシーを高めるには、まずこの2つに理解を深めていこう!

- 家計の収支を把握する

- 税金や社会保障の仕組みを知る

家計の収支を把握することで、生活の中での払い過ぎを見つけて改善できるようになるよ。

1度見直すだけで節約できるのに、「面倒でやらない」はダメ!

住居費・光熱費・通信費などを見直すことで、月1000円削減できたら年間12,000円だよ。

ちいまずは身の回りのことを見直して、出ていくお金を見直そう!

将来設計には税金や社会保障の仕組みは欠かせないよ。

ふるさと納税・NISA、iDeCoなども、元を辿ると税や社会保障につながっている。

給料がなかなか増えない時代だからこそ、お得な制度はしっかり活用して支出の垂れ流しを抑えよう。

ちいちいといっしょにお金の勉強をして、金融リテラシーを高めていこうね!

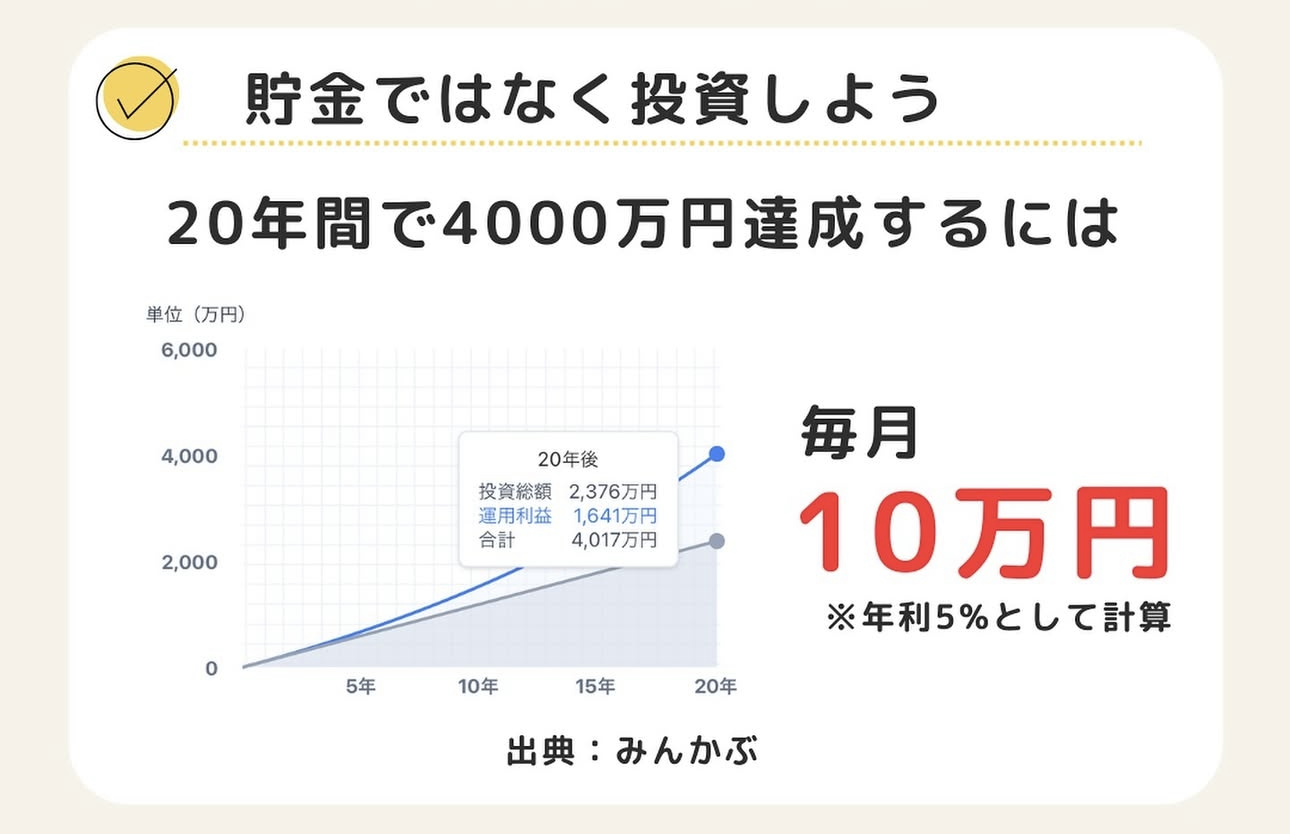

貯金ではなく投資をしよう

老後に向けて4000万円貯めるなら、貯金よりも投資がおすすめ。

投資経験が浅い方や投資未経験者におすすめなのがこちら!

NISA

ちい理由を説明するよ!

老後資金4000万円貯めるために、貯金では毎月約17万円していく必要が…。

だから、自分たちだけ働くのではなく、お金にも働いてもらうことが重要!

お金の置き場所を「貯金」から「投資(NISA)」に変えることで、毎月の負担は少なくなる。

ちい

ちいそれでも、毎月10万円の負担はキツイ

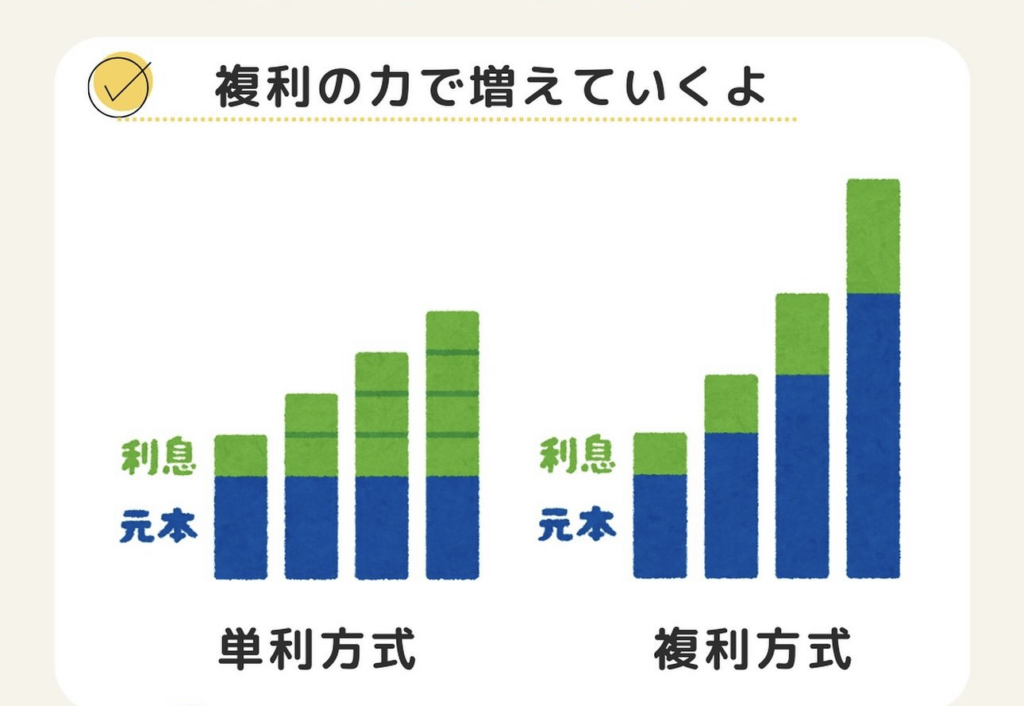

早めに投資(NISA)を始めて、長期間運用することで複利の力によって雪だるま式にお金が増えていくよ。

お金がお金を産む仕組み

例)

年利3%で100万円を投資した場合

1年目:100万円 + (100万円 × 3%) = 103万円

2年目:103万円 + (103万円 × 3%) = 106.1万円

3年目:106.1万円 + (106.1万円 × 3%) = 109.3万円

ちい単利だと109万円!3年で3,000円の差だね。

20年後の比較だと・・・

複利:100万円 × (1 + 0.03)^20

= 180.6万円

単利:100万円 + (100万円 × 3% × 20年) = 160万円

老後資金を投資で貯めるために、複利と時間を味方につけていこう。

「投資が怖い」と思っている人は、まずは少額から始められるNISAがおすすめ!

老後資金いくらあれば安心まとめ

この記事では、老後資金がいくらあれば安心か?について解説してきたよ。

ちい今日のポイントをまとめるよ!

- 物価の上昇により、今以上に老後資金が必要になる恐れあり

- まずは、自分たちの老後にいくら必要かシミュレーションしよう

- 老後資金は、複利と時間を味方にできるNISAがおすすめ

最初は長い道のりに感じるかもしれないけど、少しずつ知識を増やして実践することで、将来の不安も解消されていくよ。

時間を味方につけるの最適なのは、気づいたときにすぐ行動すること!

ちいといっしょに今を楽しく、将来は安心「いいとこどり」を目指していこう!

老後資金を貯める方法をもっと詳しく知りたい方は、この記事がおすすめ。

ちいが旦那抜きでお金を貯めたやり方をロードマップにして紹介しているよ。

コメント