この記事では、新NISAってどんな制度かやメリットデメリットについてわかりやすく解説するよ。

ちい

ちい解説は旦那抜きで総資産2,000万円貯めた、ちいだよ!

新NISAって最近よく聞くけど、

どんなことができるの?

投資に興味があるけど、

具体的に何から始めたらいいんだろう?

すごくお得って聞いたから、知りたい!

新NISAってよく聞くし周りで始めている人もいると思うけど、正確にわかっている人って少ないんじゃない?

NISAは国が資産作りにおすすめしている、神制度だよ!

- 新NISAの制度について

- メリットとデメリットについて

NISAは以前からあった制度だけど2024年に大きな改正があって、とても使いやすくなったんだ。

投資初心者さんにも使いやすいように作られていて、税制面でも優遇されているから「絶対おすすめ」と言われている。

記事を最後まで読むと、新NISAの内容とメリットデメリットがわかるようになっているよ。

ちいも最初はわからないことばかりだったけど一つひとつ勉強して実際に投資して、今楽しく将来はあんしんの生活に近づけている。

ちい

ちい実際に私もフォロワーさんも

やっている方法を紹介するから、

いっしょにやってみてね!

新NISAとは?

ここでは新NISAについて詳しく解説していくよ。

新NISAをやった方が良いのはわかっていても「怪しい」「怖い」と始められない人もいるんじゃないかな?

ちい怪しい・怖いは「わからない、知らない」が原因だから、知ることで解消できるよ!

「つみたて投資枠」と「成長投資枠」を解説

新NISAには「つみたて投資枠」「成長投資枠」という2パターンの投資方法があるよ。

投資方法を説明する前に、NISA全体について説明するね。

ちい

ちいこれが2024年にスタートした

新NISAの概要だよ!

新NISA概要

| 項目 | NISAの概要 |

|---|---|

| 対象者 | 日本に住む18歳以上の方 |

| 口座開設期間 | いつでも可能 |

| 口座開設可能数 | 1人1口座 |

| 非課税保有期間 | 無期限 |

| 投資可能期間 | 恒久化(無期限) |

2024年の制度改正によって投資の利益がかからない非課税保有期間がなくなり、恒久化したよ。

株の利益には約20%税金がかかるルールがあるけど、税金がかからなくなる非課税期間も無期限である。

ちい

ちい一般の投資は儲けても20%引かれるけど、NISAなら丸々手元に入る◎

つみたて投資枠・成長投資枠

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 投資対象商品 | 投資信託 (金融庁の基準あり) | 株式(国内・海外) ETF・投資信託 |

| 購入方法 | 積立投資 | 積立投資か都度 |

| 年間投資額 | 120万円 | 240万円 |

| 出金 | いつでもできる | |

| 非課税保有限度額 | 生涯投資枠1,800万円(内、成長投資枠1,200万円が上限) | |

新NISAには、つみたて投資枠と成長投資枠と呼ばれる2つの仕組みで作られているよ。

つみたて投資枠は、長期投資に向いている投資信託を購入できる投資枠。

統計では20年以上投資信託をつみたてると、必ず利益が出るっていう研究もあるんだ。

ちいなるべく早く始めて長い期間投資する作戦がおすすめ!

もう一つの投資枠、成長投資枠は国内外の株式投資や投資信託など幅広い商品に投資できるよ。

つみたて投資枠では、こんな株が買えるよ。

- つみたて投資枠でも買える投資信託

S&P500、全世界株式(オルカン)など - 国内の株式

国内の株は1株(数百円)から買えて、

株主優待もゲット - 外国の株式

今話題のテスラやエヌビディアなど

アメリカ企業に投資

成長が期待できるインドの株も買える

ちい

ちい本当に選択肢が多くて迷ってしまうね!

初めて投資する人には、つみたて投資枠がおすすめだよ。

成長投資枠だと、株の買いどき・売りどきがわからなくて株が買えずNISAを始められない人がいてもったいない。

まずは少額からつみたて投資枠を始めて、株に慣れたら成長投資枠に挑戦するといいよ。

ちい

ちいNISAを始めるとき、証券口座を

作る必要あり!

ちいは楽天証券でNISAをしていて、投資をしながら楽天ポイントも貯めているよ。

口座開設のやり方はこの記事で詳しく解説しているから、今からNISAを始める人は参考にしてね!

ちいの新NISAの方針を紹介

NISAを始める人から、このような声をよく聞くよ。

選択することがたくさんあって、なかなか始められない

みんな具体的にどうしているのか知りたい

今から始める人の参考になるよう、46歳ちいの新NISAの方針と中身をシェアするね!

ちいあくまでも個人の考えだから、参考程度にどうぞ◎

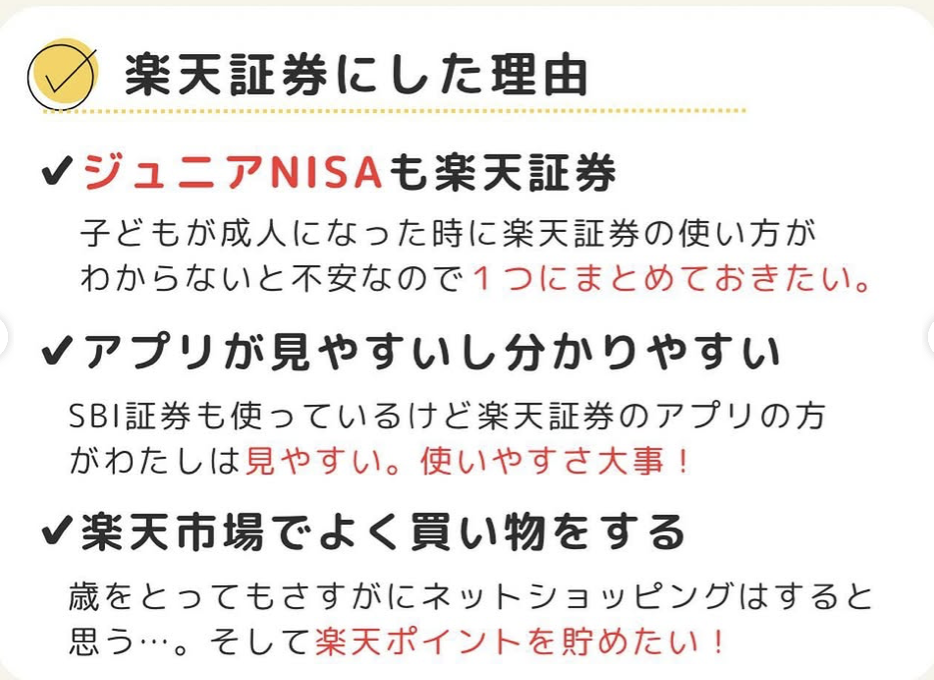

①金融機関

ちいが選んだ金融機関は、楽天証券!

決め手はこの3つだよ。

- ジュニアNISAを楽天証券でしていたから

- アプリが使いやすいから

- 楽天市場でよく買い物するから

ちい

ちい20年後も自分で使えるように、

あんしん・かんたんを優先したよ!

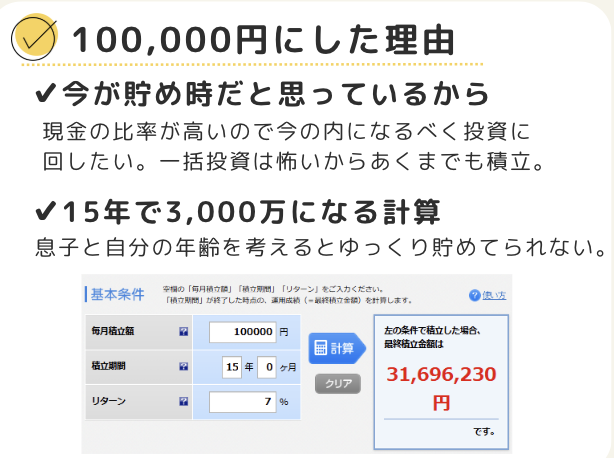

②積立金額

積立金額は、毎月10万円!

つみたて投資枠の年間投資上限額は120万円で、毎月10万円積み立てられるよ。

積立金額を10万円にした理由

- 今がお金のためどきだと思っているから

- 15年で3000万円貯まる計算

ちいの資産は現金比率が高いので、今のうちになるべく投資に回しているよ。

一括投資は怖いから、あくまでも積立!

今は10万円積み立ててるけど、現金の比率が減ったら見直して減額する可能性も十分にある。

ちい息子と自分の年齢を考えると、

ゆっくり貯めていられない!

無理した金額を設定すると心がザワザワするから、自分の心と家計にあった積立が最適解◎

ライフステージや状況に応じて、都度見直して投資していこう!

③積立銘柄

積立銘柄の多くは、アメリカのものを選んでるよ。

積立銘柄(積立金額)

- 楽天オールカントリー(クレカ決済6万円)

半分以上がアメリカ企業 - eMAXIS Slim 米国株式(クレカ決済2万円)

アメリカ500社の投資信託 - iFreeNEXT FANG+インデックス(クレカ決済2万円)

Facebook・Amazon・Netflix・Googleを

含むアメリカ企業10社の投資信託

投資信託とは?

みんな(投資家)から集めたお金を、専門家が株式や債券などに投資・運用する金融商品のこと

銘柄は積立始めてからしばらく経ったら、一度見直してみてね。

適当に選んでたら全然増えない銘柄に積み立てているってこともあるよ。

ちい気づけば、

経済の中心アメリカだらけ!

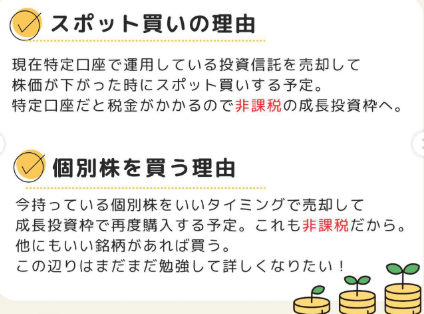

④成長投資枠の使い方

ちいの成長投資枠は、スポット買いと個別株を買っているよ。

スポット買いをするタイミング

- 子どもの児童手当を投資するとき

- 株価が下がって買い増ししたいとき

子どもの児童手当は「eMAXIS Slim オールカントリー」を買っているよ。

NISAつみたて投資枠で買っている「楽天オールカントリー」とは区別するのが理由だね。

積立ではドルコスト平均法で買っているけど、株価が下がったときにまとまったお金があればスポット買い。

個別株の選び方

- 長く応援したい、株主優待がある企業

- 長く応援したい、配当金が高い企業

ちい元携帯ショップ店員だったこともあって、通信系の企業が多いよ!

今はこのような中身と方針でNISAをしているけど、実は後悔していることもあるんです。

NISAでちいが後悔していること

- 最初から満額やらなかった

- 銘柄を見直さなかった

- すぐに始めなかった

最初は怖くて、現金があるのに2万円から始めていて、今思えば最初から満額やっていればよかった…。

銘柄も最初は適当に選んで、ぜんぜんお金が増えず・・・。

投資を始めてある程度したら、見直すことも大切なことを学んだよ。

そして一番の後悔は、すぐに始めなかったこと!

ちい

ちいつみたてNISAの存在を知ってから、始めるまでめっちゃ悩んでた期間があった

もっと早く始めていれば、もっと増えていたのに・・・。

みんなには同じ後悔をしてほしくないから、迷っているならとりあえず少額から始めることをおすすめするよ。

最近ではネット証券会社も増えて、どこの金融機関がいいか迷ってしまう人も多い。

そんな人には、ちいおすすめ楽天証券で口座開設するといいよ。

メリットデメリットをわかりやすく解説

新NISAのメリットとデメリットを解説するね。

ちい実際使うと、どんなメリット・

デメリットがあるか確認していこう!

| メリット | デメリット |

|---|---|

| 非課税で運用できる 非課税期間が無制限 少額から始められる 投資の自由度が高い | 下落するリスクがある ハイリスクな商品もある 投資枠に制限がある |

新NISAのメリット

新NISAのメリットはこちら!

- 非課税で運用できる

- 非課税期間が無期限

- 少額から始められる

- 投資の自由度が高い

株で得た利益は約20%税金として納める必要があるけど、NISAでの利益は税金を納めなくてよい非課税。

さらに非課税期間も無期限で、何年投資しても利益に税金がかからないよ。

ちい少額から無理なく始められて、

投資家デビューにはピッタリな制度!

つみたて投資枠と成長投資枠は両方使えるから選択肢の幅も広い。

新NISAのデメリット

新NISAは魅力的な制度だけど、デメリットもあるよ。

しっかりデメリットも把握していこう。

- 下落するリスクがある

- 投資枠に制限がある

- 18歳未満は利用できない

新NISAも投資なので日々価格が変動し、ときには支払った金額を下回ることもあるよ。

中には歴史的な大暴落を経験することもある…。

つみたて投資枠・成長投資枠ともに、年間と生涯の投資上限額が決まっている。

ちい満額投資した人はNISA枠すべてを使い切れる自分を褒めて、次の

投資を考えていこう!

増える銘柄に投資できてるかを定期的にチェックして、枠を有効活用しようね。

NISAは18歳未満利用できないため、2023年で終了したジュニアNISAの機能は持っていないよ。

だけど、夫婦どちらかで使っていない投資枠があれば、子ども用の投資としてNISA内で分けて積み立てることもできる。

いくつかデメリットはあるけど、NISAで増えたお金に税金がかからないのは圧倒的なメリットだよ!

新NISAとは|まとめ

この記事では新NISAの仕組みとメリットデメリットについて、わかりやすく解説してきたよ。

最後に、新NISAについておさらいしよう。

新NISA概要

| 項目 | NISAの概要 |

|---|---|

| 対象者 | 日本に住む18歳以上の方 |

| 口座開設期間 | いつでも可能 |

| 口座開設可能数 | 1人1口座 |

| 非課税保有期間 | 無制限 |

| 投資可能期間 | 恒久化(なし) |

ちい18歳以上で、1人1口座しか作れないから注意してね!

つみたて投資枠・成長投資枠

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 投資対象商品 | 投資信託 (金融庁の基準あり) | 株式(国内・海外) ETF・投資信託 |

| 購入方法 | 積立投資 | 積立投資か都度 |

| 年間投資額 | 120万円 | 240万円 |

| 出金 | いつでもできる | |

| 非課税保有限度額 | 生涯投資枠1,800万円(内、成長投資枠1,200万円が上限) | |

NISAには、つみたて投資枠と成長投資枠の2通りの購入方法があるから、自分の目的に合わせて使っていこう。

投資初心者は、まずつみたて投資枠で少額からスタートするといいよ。

ちい新NISAを始めるには、証券口座を持つ必要があるよ!

最近ではネット証券会社も増えて、どこの金融機関がいいか迷ってしまう人も・・・。

そんな人には、ちいおすすめ楽天証券で口座開設するといいよ。

コメント